こんにちは、まっつんです。

2025年12月現在、僕の総資産がついに1,000万円を突破しました。

浪費家だった2〜30代のころからは想像もできなかった世界です。

この記事では、

- 僕のリアルな総資産

- iGrowで管理している株式・投資信託・iDeCo・預金の内訳

- 仮想通貨の保有状況

- 40代から資産を伸ばすためにやったこと

をまとめて紹介します。

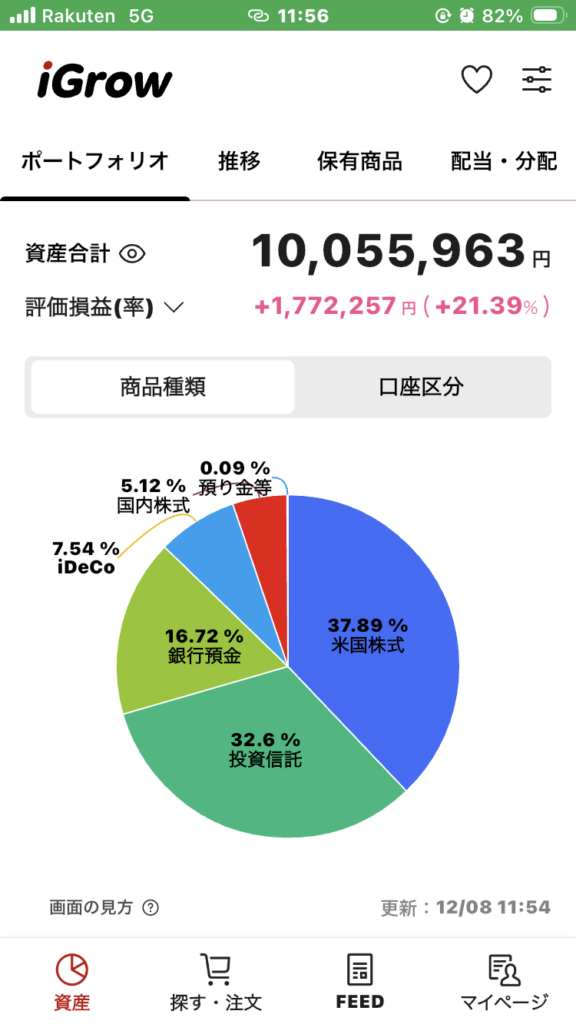

総資産は 10,319,000円

iGrowと楽天ウォレットのデータを合算すると、

現在の総資産は以下のとおりです。

- iGrow=10,055,963円

- 仮想通貨=262,211円

- 合計:10,318,174円

※円換算により多少の誤差あり

資産内訳(iGrow)

まずはiGrowの画面から。

iGrow ポートフォリオの内訳(商品別)

- 米国株式:3,811,197円(37.89%)

- 投資信託:3,278,928円(32.6%)

- 銀行預金:1,682,117円(16.72%)

- iDeCo:758,693円(7.54%)

- 国内株式:515,178円(5.12%)

- 預り金など:9,850円(0.09%)

米国株式と投資信託が全体の約70%を占める「王道の長期ポートフォリオ」になってます。

米国株式(VTI中心)

ポートフォリオの主役はVTI

- VTI:3,662,526円(+763,532円 / +26.33%)

- NVDA:113,094円

- AMZN:35,577円

VTIだけで資産全体の約35%。

VTI(全米株)を主軸にすると資産は本当に育つという実例。

投資信託(オールカントリー × S&P500)

- eMAXIS Slim 全世界株式:1,721,289円(+29.46%)

- eMAXIS Slim 米国株式(S&P500):1,557,639円(+27.12%)

この2本は積立投資の最適解。

「迷ったらこの2本」というくらい定番ですが、

実際に積み上がると説得力が違います。

iDeCo

- iDeCo:758,693円(+281,678円 / +59.05%)

- 楽天・全米株式インデックスファンド

- 楽天・全世界株式インデックスファンド

長期運用のメリットがしっかり出てきてますね。

節税 × 長期投資の威力。

国内株式

- ANA:289,150円

- 楽天グループ:95,180円

- NF日経高配当50:72,228円

- ソフトバンク:43,240円

- NTT:15,380円

高配当系と応援投資のバランス。

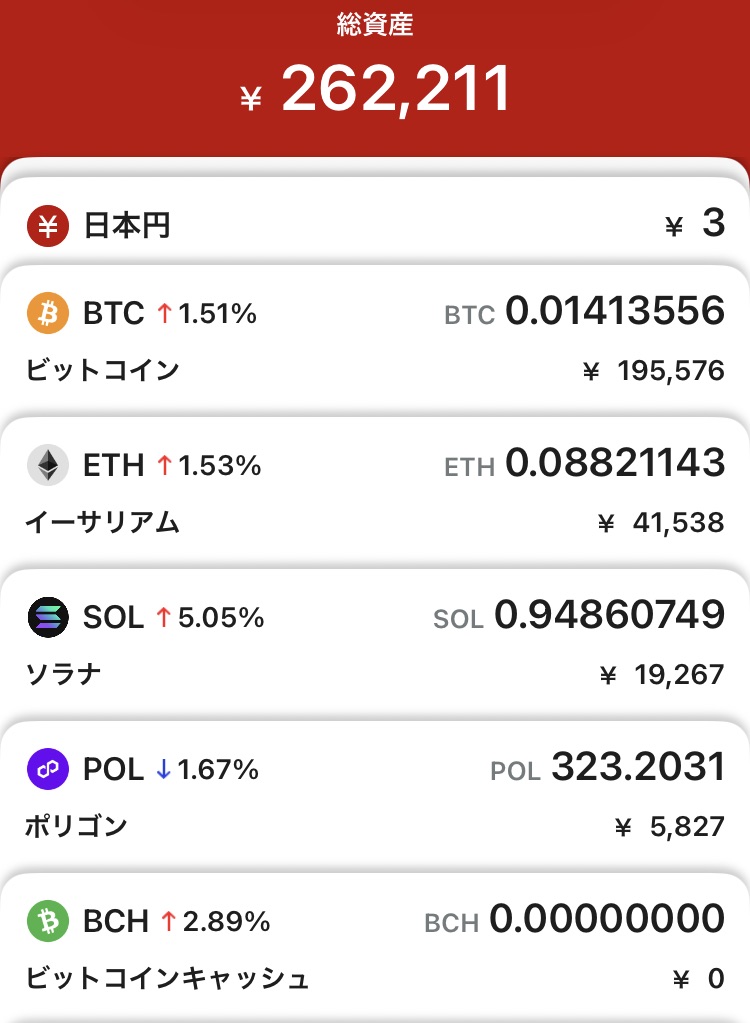

仮想通貨の総額:262,211円(BTCがメイン)

保有内訳

- BTC:195,576円(0.014 BTC)

- ETH:41,538円(0.088 ETH)

- SOL:19,267円(0.948 SOL)

- POL:5,827円(323 POL)

仮想通貨は全体の2.5%前後とリスク管理された構成。

「ぶっ飛び枠」としてちょうどいい比率になっています。

配当金の実績と予想

2025年は現時点で 45,224円(受取済+予想)

- 米国株式:38,088円

- 国内株式:4,330円

- 投資信託:2,806円

40代から資産が増えた理由(やったこと)

僕自身が30代まで浪費家だったので、あえてシンプルにします。

① 積立投資を自動化した

→ 人間の意思に頼らない仕組みが最強。

② 無駄な支出を徹底的に最適化した

→ コンビニ・飲酒依存を卒業(←リアルで強い)

③ 副業で収入源を増やした

→ ブログ・AT・PTとしての活動。

④ 健康を最優先した

→ 長く働ける体=最強の資産。

次の目標は「総資産1,500万円」

1,000万円を超えると、

運用益だけで年間20〜40万円くらいは自然に増えます。

次は1,500万円 → 2,000万円へ。

時間を味方につけて、ゆっくり育てていきます。

まとめ

- 総資産は 1,031万円

- 主力は 米国株(VTI)+投資信託(オルカン・S&P500)

- 仮想通貨は 262,000円程度

- 配当金は 年間4.5万円ペース

- 浪費家でも40代から巻き返せる

最後までお読みいただき、ありがとうございます✨

今後も定期的に、資産公開して状況報告をしていきたいと思います!

コメント